扫码关注

扫码关注

所有燃油车被“上课”,新能源车6月销量惊人!

来源:汽车公社

2022-07-13

浏览:1748

就在上周五,随着乘联会正式公布6月及上半年终端数据,许多结论与趋势,都得到了更好的论证,尤其是当下声量与关注度都颇高的新能源板块。话不多说,直接亮成绩。

6月新能源乘用车零售销量达到53.2万辆,同比增长130.8%,环比增长47.6%。1-6月新能源乘用车国内零售达到224.8万辆,同比增长122.5%。

与此同时,6月新能源车厂商批发渗透率达到26.1%,较2021年同期15.3%的渗透率,提升10.8个百分点。其中,自主品牌新能源车渗透率达到45.0%。

6月新能源车国内零售渗透率达到27.4%,较2021年同期14.6%的渗透率,提升12.8个百分点。其中,自主品牌新能源车渗透率达到50.1%。

平心而论,面对上述表现,愈发想说:“放眼全球,无论承认与否,当下的中国新能源市场就是最具消费最具活力、体量最为庞大、竞争最为激烈的存在。”

恰恰身处这样一条玩法与规则均发生骤变的赛道中,领跑者早已变为中国车企,而那些仍在疯狂汲取传统燃油车红利的合资品牌,则在扮演着追赶者的角色,并被越落越远。

可以肯定的是,属于我们的“弯道超车”真的来了。

“550万辆,25%”稳了

本段开篇,首先想要分享一则利好。

据公安部统计的显示,截至2022年6月底,全国汽车保有量达到3.1亿辆,新能源车保有量突破1000万辆大关,占据总份额的3.23%。其中,纯电动车保有量达到810.4万辆,占新能源汽车总份额的80.93%。

而在看到6月及整个上半年的数据后,冥冥中能够感觉到:不出意外,年初曾经许下全年累计批发销量与渗透率,分别达到“550万辆与25%”的目标,基本算是稳了。

更加令人欣慰的是,中国新能源市场虽然连续遭遇了芯片短缺、动力电池原材料价格暴涨、疫情肆虐等诸多不利因素的冲击,却依然展现出了极强的抗压能力。

顺势,也涌现出一批强势车企。

首当其冲的必然是拿下“半程销冠”,受到各种褒奖与掌声,长期以“全球新能源车领导者”自居的比亚迪,终于凭借1-6月累计售出新车633,777辆的表现,彻底坐实了该称号。

反观特斯拉,虽然由于4月、5月上海工厂受到疫情严重冲击,制造端发生巨大波动,进而直接影响销售端,但1-6月位于国内仍累计售出新车197,575辆。更为恐怖的是,随着产能逐渐恢复,刚刚过去的6月,其销量达到了创纪录的77,938辆。

至于接下来的奇瑞、埃安、吉利、长安、长城,的确能够感受到这些顺利进入榜单的传统自主品牌,正在十分积极的拥抱电动化转型,而接下来,怎样提升自身的“含金量”,则是急需解决的问题。

而处在半程销量榜单最后两位的南北大众,完全能够视为合资品牌中身处新赛道最为努力向上的存在,可结果依然不尽如人意。

写到这里,不禁想要讨论又一个话题:如果将时间轴拉长,实际上回顾过往几年,所有新能源车面临的环境,就是在以较快的速度恶化。

政策层面,不可忽视的就有补贴退坡。基础设施层面,全国公共充电桩网络基数虽然还在不断增长,但在综合质量与补能速度上进步并不明显。相关技术层面,动力电池的能量密度同样没有较大突破。终端售价层面,相比同级别燃油车也无绝对优势。

不可否认,因为样本容量足够巨大,势必会有部分消费者带有类似的想法。但对于更多人而言,尤其是那些动辄下订几十万元新能源车的用户,牌照与使用成本必然不是促使他们做出决定的关键。

那么,唯一合理的解释只剩一种:相比传统燃油车,新能源车的综合产品力已经实现了反超,所以得到了越来越多终端消费者的“赞成票”。

作为最具说服力的证据,刚刚过去的6月,特斯拉Model Y在华共售出新车52,150辆,一举超越比亚迪宋、本田CR-V、哈弗H6,拿下SUV销量排行榜冠军。

毫无疑问,这样的表现是非常恐怖的,而特斯拉Model Y作为一款入门售价就已超过30万元的纯电SUV,无疑给上述提及的燃油车们“上了一课”。

究其根本原因,还是由于综合产品力的胜出。同样的道理,放在特斯拉Model 3身上也很适用。相信如果不是产能受限,它会在轿车市场掀起一股相比现在,还要猛烈的浪潮。

当然,受此推动,我们也见证了类似比亚迪、蔚来、理想、小鹏般的佼佼者,自身肉眼可见的成长。

无论新能源轿车榜单中的比亚迪秦、比亚迪汉、比亚迪海豚、小鹏P7、小鹏P5,还是新能源SUV榜单中的比亚迪宋、比亚迪元PLUS、理想ONE、比亚迪唐、蔚来ES6,均已慢慢成为各自所处细分板块中,一股不可忽视的力量。

并且可以保证的是,下半年随着类似比亚迪海豹、蔚来ES7、蔚来ET5、理想L9、问界M7、小鹏G9、改款小鹏P7般的全新产品陆续加入战斗,攻势将会更为汹涌与猛烈。

“预计最快到明年年底,最晚不超过2024年底,BBA国产后的中大型SUV的主力车型销售价格将会低于50万元人民币。消费者将成为最大的受益者。”

但望向更深处,能够读出的言外之意,更像是喊话过往十几年间,诸多位于中国车市疯狂汲取红利的合资品牌,躺着赚钱的日子已经过去了。

接下来,如果继续不思进取,那么只能眼睁睁看着自己的固有份额被一步步蚕食,再也无法恢复到往日的荣光。

而它们失去的东西,就是所有积极转型新能源车企愈发耀眼的未来。相信不久之后,那句饱受质疑的“谁还买燃油车呀”终会成为现实。

从整个细分大盘来看,6月新能源乘用车批发销量达到57.1万辆,同比增长141.4%,环比增长35.3%。1-6月,新能源乘用车批发达到246.7万辆,同比增长122.9%。

6月新能源乘用车零售销量达到53.2万辆,同比增长130.8%,环比增长47.6%。1-6月新能源乘用车国内零售达到224.8万辆,同比增长122.5%。

与此同时,6月新能源车厂商批发渗透率达到26.1%,较2021年同期15.3%的渗透率,提升10.8个百分点。其中,自主品牌新能源车渗透率达到45.0%。

6月新能源车国内零售渗透率达到27.4%,较2021年同期14.6%的渗透率,提升12.8个百分点。其中,自主品牌新能源车渗透率达到50.1%。

平心而论,面对上述表现,愈发想说:“放眼全球,无论承认与否,当下的中国新能源市场就是最具消费最具活力、体量最为庞大、竞争最为激烈的存在。”

恰恰身处这样一条玩法与规则均发生骤变的赛道中,领跑者早已变为中国车企,而那些仍在疯狂汲取传统燃油车红利的合资品牌,则在扮演着追赶者的角色,并被越落越远。

可以肯定的是,属于我们的“弯道超车”真的来了。

“550万辆,25%”稳了

本段开篇,首先想要分享一则利好。

据公安部统计的显示,截至2022年6月底,全国汽车保有量达到3.1亿辆,新能源车保有量突破1000万辆大关,占据总份额的3.23%。其中,纯电动车保有量达到810.4万辆,占新能源汽车总份额的80.93%。

而在看到6月及整个上半年的数据后,冥冥中能够感觉到:不出意外,年初曾经许下全年累计批发销量与渗透率,分别达到“550万辆与25%”的目标,基本算是稳了。

更加令人欣慰的是,中国新能源市场虽然连续遭遇了芯片短缺、动力电池原材料价格暴涨、疫情肆虐等诸多不利因素的冲击,却依然展现出了极强的抗压能力。

顺势,也涌现出一批强势车企。

首当其冲的必然是拿下“半程销冠”,受到各种褒奖与掌声,长期以“全球新能源车领导者”自居的比亚迪,终于凭借1-6月累计售出新车633,777辆的表现,彻底坐实了该称号。

6月新能源销量:所有燃油车被它“上了一课”

反观特斯拉,虽然由于4月、5月上海工厂受到疫情严重冲击,制造端发生巨大波动,进而直接影响销售端,但1-6月位于国内仍累计售出新车197,575辆。更为恐怖的是,随着产能逐渐恢复,刚刚过去的6月,其销量达到了创纪录的77,938辆。

至于接下来的奇瑞、埃安、吉利、长安、长城,的确能够感受到这些顺利进入榜单的传统自主品牌,正在十分积极的拥抱电动化转型,而接下来,怎样提升自身的“含金量”,则是急需解决的问题。

相比之下,以小鹏、哪吒、理想、零跑、蔚来为代表的新势力造车,必须着手优化的则是它们脆弱的供应链,以及羸弱的产能。不然,只能长期面对“手握订单,却交不出车”的窘境。

而处在半程销量榜单最后两位的南北大众,完全能够视为合资品牌中身处新赛道最为努力向上的存在,可结果依然不尽如人意。

写到这里,不禁想要讨论又一个话题:如果将时间轴拉长,实际上回顾过往几年,所有新能源车面临的环境,就是在以较快的速度恶化。

政策层面,不可忽视的就有补贴退坡。基础设施层面,全国公共充电桩网络基数虽然还在不断增长,但在综合质量与补能速度上进步并不明显。相关技术层面,动力电池的能量密度同样没有较大突破。终端售价层面,相比同级别燃油车也无绝对优势。

但为何整个大盘还会这般欣欣向荣?难道只是因为那张所谓的“绿牌”?难道只是因为油价的疯狂上涨?

不可否认,因为样本容量足够巨大,势必会有部分消费者带有类似的想法。但对于更多人而言,尤其是那些动辄下订几十万元新能源车的用户,牌照与使用成本必然不是促使他们做出决定的关键。

那么,唯一合理的解释只剩一种:相比传统燃油车,新能源车的综合产品力已经实现了反超,所以得到了越来越多终端消费者的“赞成票”。

给燃油车“上了一课”

作为最具说服力的证据,刚刚过去的6月,特斯拉Model Y在华共售出新车52,150辆,一举超越比亚迪宋、本田CR-V、哈弗H6,拿下SUV销量排行榜冠军。

与此同时,“吊打”奥迪Q5、宝马X3、奔驰GLC,拿下了高端SUV销量排行榜冠军。甚至单月销量高于类似日产轩逸、丰田卡罗拉、大众新朗逸般的合资A级轿车,顺势拿下了包含所有品牌的单一车型销冠。

毫无疑问,这样的表现是非常恐怖的,而特斯拉Model Y作为一款入门售价就已超过30万元的纯电SUV,无疑给上述提及的燃油车们“上了一课”。

究其根本原因,还是由于综合产品力的胜出。同样的道理,放在特斯拉Model 3身上也很适用。相信如果不是产能受限,它会在轿车市场掀起一股相比现在,还要猛烈的浪潮。

而对于二者身后的这家美国新能源车企,更想说:“2020年1月7日,当首辆国产Model 3位于上海工厂缓缓驶出时,本以为它将充当一条鲶鱼,慢慢搅动中国新能源市场。未曾料到,随着一年后国产Model Y的袭来,两款产品相互叠加后,更像是一条鲨鱼,完全加速了中国车市变革速度。”

当然,受此推动,我们也见证了类似比亚迪、蔚来、理想、小鹏般的佼佼者,自身肉眼可见的成长。

无论新能源轿车榜单中的比亚迪秦、比亚迪汉、比亚迪海豚、小鹏P7、小鹏P5,还是新能源SUV榜单中的比亚迪宋、比亚迪元PLUS、理想ONE、比亚迪唐、蔚来ES6,均已慢慢成为各自所处细分板块中,一股不可忽视的力量。

反之,类似大众、丰田、本田般的合资巨头,包括类似奔驰、宝马、奥迪般的豪华品牌,所固守的传统燃油车市场,相信已然能够感受到远比想象中还要猛烈的冲击,各个维度无一幸免。

并且可以保证的是,下半年随着类似比亚迪海豹、蔚来ES7、蔚来ET5、理想L9、问界M7、小鹏G9、改款小鹏P7般的全新产品陆续加入战斗,攻势将会更为汹涌与猛烈。

“预计最快到明年年底,最晚不超过2024年底,BBA国产后的中大型SUV的主力车型销售价格将会低于50万元人民币。消费者将成为最大的受益者。”

这样一段观点,来自于理想汽车创始人、CEO李想上周所发布的一条微博。就表层含义而言,看似是在为自家新车“邀功”。

但望向更深处,能够读出的言外之意,更像是喊话过往十几年间,诸多位于中国车市疯狂汲取红利的合资品牌,躺着赚钱的日子已经过去了。

接下来,如果继续不思进取,那么只能眼睁睁看着自己的固有份额被一步步蚕食,再也无法恢复到往日的荣光。

而它们失去的东西,就是所有积极转型新能源车企愈发耀眼的未来。相信不久之后,那句饱受质疑的“谁还买燃油车呀”终会成为现实。

编辑:紧固件工业网

加载更多

相关阅读

邢钢携手中国金属学会、上善院,共创紧固件行业新质生产力

邢钢携手中国金属学会、上善院,共创紧固件行业新质生产力

邢台钢铁3 天前

交付首日小米SU7疑似螺丝脱落?她的紧固件供应商是谁?

交付首日小米SU7疑似螺丝脱落?她的紧固件供应商是谁?

紧固件工业网8 天前

走入2024上海国际紧固件展,挖掘紧固件中小企业更多发展潜能!

走入2024上海国际紧固件展,挖掘紧固件中小企业更多发展潜能!

紧固件工业网9 天前

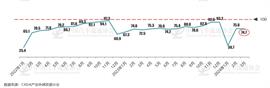

2024年3月份汽车消费指数为74.7

2024年3月份汽车消费指数为74.7

中国汽车流通协会14 天前

中车眉山公司以科技创新之“进” 塑造高质量发展之“稳”

中车眉山公司以科技创新之“进” 塑造高质量发展之“稳”

四川经济网14 天前