扫码关注

扫码关注

日本零部件商的艰难时刻,电子零部件公司库存严重积压

来源:汽车公社

2022-08-12

浏览:5944

静冈县,是日本汽车零部件公司最为集中的产业重镇,静冈经济研究所曾做过一项统计,这里的汽车零部件供货量已在2018年占据日本全境的一半以上,服务的客户几乎囊括了东瀛所有的汽车制造商。

二战后,静冈县的零部件产业蓬勃发展,沿岸城市滨松孕育了雅马哈、本田和铃木等知名公司。直到前几年,静冈政府意识到电动革命即将到来,他们成立了面向未来的汽车研究所,支持当地的制造商向电动车零部件转型。

研究所负责人望月英二曾在半年前的一次采访里告诉彭博社,早在日本政府宣布碳中和时间线之前,他们已经意识到行业骤变其实裹挟着危机。已经有大型零部件公司提前布局,但对于当地的大多数中小型制造商,他们依旧还在沉睡。

说起来容易,做起来却很难。

许多中小型供应商其实利润微薄,一旦遇到外部的不确定因素,他们很难有足够的资金实现转型,或是应对风险。这和日系客户一直以来的采购策略密不可分,日本强势的汽车制造商们已习惯了向上游零部件供应商施压,降低采购价格,并要求保证同样的质量和产量。

管理咨询公司Arthur D. Little预测,如果汽车行业全面转向电动汽车,日本可能消失多达30万个工作岗位,相当于目前所有汽车相关工作岗位的10%左右。

根据东京商业与工业管理机构的数据,日本Tier 1的零部件供应商目前约有7500家,而Tier 2的供应商数量亦高达1.5万家,整个行业的变革与裂变,下一步的裁员与人力缩减将逐渐传导至零部件供应商身上。

今年上半年以来,日本零部件公司开始前所未有的承压,无论是长期服务于丰田、本田等汽车制造商的大型零部件公司,还是那些规模较小的Tier 2供应商们,都经历了营收和成本方面的巨大压力。这是日本零部件公司的艰难时刻,也是整个行业洗牌重塑的又一拐点。

电子零件:库存膨胀风险加剧

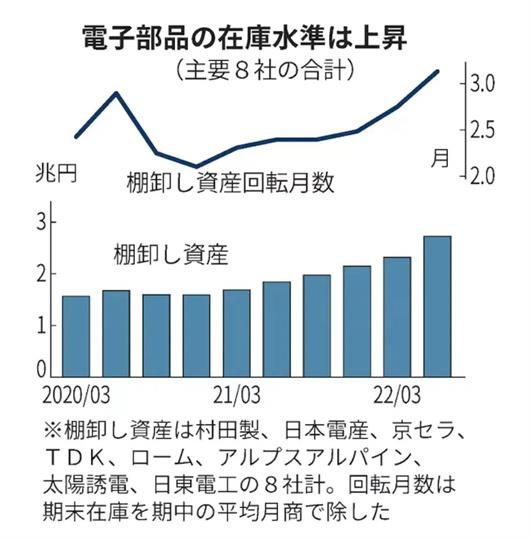

《日本经济新闻》近日对村田制作所、日本电产、TDK、日东电工等八家大型零部件公司进行了统计,2022年4-6月盘存资产已达到销售额的3.1倍,整个日本的电子零部件公司库存,已处于严重积压的状态。

3.1倍的数值,并不是一个好的信号,这也是过去两年来,期末盘存资产首次超过因新冠疫情而需求骤减的2020年4-6月(2.9个月)。除了中国上海等地因奥密克戎病毒而封锁,智能手机出货放缓和汽车生产受限也遭遇了逆风。

目前,村田制作所已降低了开工率,如果最终需求继续放缓,这些公司或将面临深度的生产调整。

这8家零部件制造商的4-6月财报也在近日陆续出炉,累计销售额仅比1~3月增长2%,相比之下,盘点资产却环比增加了17%,2.7万亿日元(折合人民币1366亿元)。

库存积压的一大因素,是上海等地因奥密克戎病毒而城市封锁,锁定锁定。生产电子元器件和车载信息设备的日本制造商阿尔卑斯阿尔派 (ALPSALPINE),其董事小平哲也就汽车零部件供应分析说,封控和半导体短缺导致新车产量减少,剔除汇率影响,公司也出现了实质性亏损。

美国调查公司IDC做了估算,全球智能手机4-6月的出货量较去年同期下滑了8.7%,美国调查公司IDC的预估显示,智能手机全球出货量在4-6月当季较上年同期下降8.7%,PC下滑的幅度则高达15.3%。

正常情况下,7~9月是日本零部件厂商开足马力,为年末商战全力以赴的关键时期,但是在经济下行的大环境下,今年的零部件生产已明显放缓。

下半年的市场需求,将直接影响零部件制造商的生存,围绕未来几个月的供需,大家最为关注的是今年秋天上市的苹果新款手机,和有望提振的新车消费。如若下半年有新一波生产浪潮,对于零部件供应商们也是久旱逢甘霖。

如果横向对比,苹果旗下智能手机的出货量要比其它品牌更为稳健,香港调查公司Counterpoint统计,苹果手机4-6月的出货量仅较上年同期减少5%。不过,在单价持续上涨的背景下,下半年上市的新产品能否复制往日的成功,目前还很难下判断。

最近几年,电子零部件行业致力于产品结构重塑,对家电、PC、智能手机和汽车领域的供货进行了灵活调整,在PC和智能手机业务增速放缓的大环境下,越来越多的供应商将目标转向电动车等新业务领域。

汽车部件:电装与爱信精机领跌

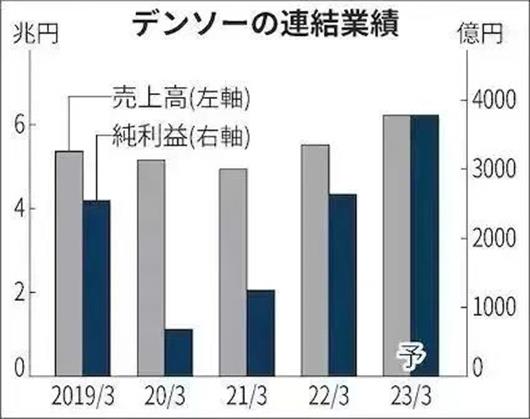

近日,丰田最大的零部件供应商电装发布了2022财年第一财季(4-6月)的业绩结算,利润下滑高达41%。

由于半导体芯片不足和新冠肺炎的持续影响,再加上原材料价格上涨和物流费用居高不下,丰田等主要客户的产量将有减少。在此基础上,电装预测2022财年(2022年4月-2023年3月)的净利润有望实现3780亿日元,下调了560亿日元,同比增长43%。

电装董事松井靖透露,因为芯片短缺和上海疫情封锁导致零部件供应困难,他们的汽车客户都将在今年遭遇不同程度的减产难题。电装此前预计,订单量将每月减少约5%,但是反馈到4-6月的实际产量,却下滑了22%左右。

供应链端的压力或将在下半年有所缓解,但是从4-6月的业务表现看,7-9月的订单量还将以10%左右的幅度下滑。东海理化的西田裕董事回顾说,客户订单较原计划减少了20%左右,特别是丰田,4-6月的全球产量为212万辆,较去年同期减少6%。

当然,利润维度的下跌还和物流、原材料成本上涨有关,电装上一财季实现累计销售额1.41万亿日元,同比增加了4.3%,创下历史新高。但是,因为日元贬值,以及原材料价格与物流成本上涨,4-6月的营业利润下降40%,为636亿日元。

也是在最近,丰田旗下的多家零部件供应商陆续发布了上一季度的最新财报,除了丰田通商,其余公司的季度亏损都比去年同期更严峻。爱信精机、丰田纺织、丰田合成以及丰田自动织机在内的多家公司都在4-6月利润下滑。

丰田纺织的董事岩森俊一坦言,公司现阶段为维持就业和应对客户减产非常苦恼。一旦汽车制造商突然减少新车生产,作为供应商的他们也将被迫调整生产,很多员工被闲置,加之物流效率也在恶化,库存风险也在增加。

“乌克兰局势也带来不确定性,日元还将继续贬值,物流成本也将持续上涨。”爱知制钢副社长中村元志认为,第二季度对于零部件供应商十分艰难,但下半年整个行业还将继续承压。

主要生产汽车发动机等零部件的爱三工业,其董事加藤茂和告诉雅虎财经,刚过去的4-6月,树脂和铝等原材料价格上涨,直接给公司带来10亿日元的营业亏损。

让他们感到焦虑的是,原材料等因素或将给2022财年带来30亿日元的成本亏损压力,负面影响远大于此前的预期。

的确,日系零部件公司的日子,最近越来越难过了。因为半导体供应和物流方面的困难,包括丰田、日产在内的日系汽车制造商都在生产端遭遇了新的挑战,直接影响到上游主要供应商的订单和业务体量。

几乎大部分日系车企都在支撑着脆弱的供应链系统,特别是俄乌战争和上海因奥密克戎病毒而封锁,让制造商的新车生产雪上加霜。

当“层层施压”不再奏效

过去几十年以来,日本强势的汽车制造商们一直有着应对通货紧缩的惯用手段,向上游零部件供应商施压,降低采购价格,并要求保证同样的质量和产量。

实际上,在朝着电气化、自动驾驶转型的关键阶段,那些与 “新四化” 业务关联不大的部门,也将被汽车制造商们慢慢转包出去,就拿丰田来说,他们此前已把半导体和内燃机板块转移到了电装。

正以为此,轻装上阵的丰田们,可以将开发成本毫无顾虑地投入到创造价值和利润的核心领域,而那些打着 “废除重复业务” 旗号的供应链变革,其本质正是将盈利的焦虑转移到金字塔下游的零部件供应商们,层层施压,直到 “被榨干” 的极限。

在现阶段全球通货膨胀的冲击下,丰田、日产和其他制造商会否再次打开熟悉的剧本,转嫁成本,让零部件供应商们承担原材料价格飙升的更多压力?

有意思的是,丰田于7月底对外宣布了一个决定,即2022财年下半年(2022年10月至2023年3月)暂停对供应商的降价要求。

丰田最近一次要求零部件供应商下调供应价格,是在今年6月,目的是应对生产端因配件不足导致的新车减产。

按照往几年的惯例,丰田每年都会两次与供应商磋商下调采购价格,通常是在4月与10月。但是自2020年以来,因为新冠肺炎等不利因素的影响,丰田生产成本逐年递增,只能打破往日的惯例,反复下调零部件采购的价格。

按照惯例,丰田将在下半年再次下调价格,但考虑到铁和铝等原材料成本的价格上涨,且半导体和其它关键零部件短缺影响了新车生产,但丰田还是放弃了再次转移成本压力的机会——

因为零部件公司的成本压力已到了极限。

与零部件制造商共同控制成本,这是丰田一直以来的习惯,但近几年承压于利润,该公司不得不频频向供应商施压,将采购价格“压榨”到最低。

往年,零部件采购价格的年降价率大概在1%左右,但长期以往,势必有触底反弹、让供应商无法承压的那一天。所以在最近几年,丰田每年将划拨部分营收,用以支持合作模式成熟、但是在采购价方面较为弱势的供应商伙伴,共同克服新冠疫情等带来的盈利难题。

彭博社曾在半年前采访了静冈县的多家零部件中小企业,调研下来,彼时的很多公司高管并没有很强的危机感。

在很多零部件企业决策者看来,传统燃油车并不会立即消失,从燃油时代向电动时代的过渡也需要很长时间。这些中小企业更注重当下,因为很多业务短期内利润更高,布局长远,反而有风险,且很难获得利益回报。

“我们只需要聚焦眼下的业务。”

这是大部分制造商向彭博社反馈的信息。只是,时代的变化,远比他们预计的迅速,经历了今年上半年的艰难时刻,特别是4-6月供应链和采购的特殊时期,想必很多零部件管理者已经改变了此前的想法。

二战后,静冈县的零部件产业蓬勃发展,沿岸城市滨松孕育了雅马哈、本田和铃木等知名公司。直到前几年,静冈政府意识到电动革命即将到来,他们成立了面向未来的汽车研究所,支持当地的制造商向电动车零部件转型。

研究所负责人望月英二曾在半年前的一次采访里告诉彭博社,早在日本政府宣布碳中和时间线之前,他们已经意识到行业骤变其实裹挟着危机。已经有大型零部件公司提前布局,但对于当地的大多数中小型制造商,他们依旧还在沉睡。

说起来容易,做起来却很难。

许多中小型供应商其实利润微薄,一旦遇到外部的不确定因素,他们很难有足够的资金实现转型,或是应对风险。这和日系客户一直以来的采购策略密不可分,日本强势的汽车制造商们已习惯了向上游零部件供应商施压,降低采购价格,并要求保证同样的质量和产量。

管理咨询公司Arthur D. Little预测,如果汽车行业全面转向电动汽车,日本可能消失多达30万个工作岗位,相当于目前所有汽车相关工作岗位的10%左右。

根据东京商业与工业管理机构的数据,日本Tier 1的零部件供应商目前约有7500家,而Tier 2的供应商数量亦高达1.5万家,整个行业的变革与裂变,下一步的裁员与人力缩减将逐渐传导至零部件供应商身上。

今年上半年以来,日本零部件公司开始前所未有的承压,无论是长期服务于丰田、本田等汽车制造商的大型零部件公司,还是那些规模较小的Tier 2供应商们,都经历了营收和成本方面的巨大压力。这是日本零部件公司的艰难时刻,也是整个行业洗牌重塑的又一拐点。

电子零件:库存膨胀风险加剧

《日本经济新闻》近日对村田制作所、日本电产、TDK、日东电工等八家大型零部件公司进行了统计,2022年4-6月盘存资产已达到销售额的3.1倍,整个日本的电子零部件公司库存,已处于严重积压的状态。

3.1倍的数值,并不是一个好的信号,这也是过去两年来,期末盘存资产首次超过因新冠疫情而需求骤减的2020年4-6月(2.9个月)。除了中国上海等地因奥密克戎病毒而封锁,智能手机出货放缓和汽车生产受限也遭遇了逆风。

目前,村田制作所已降低了开工率,如果最终需求继续放缓,这些公司或将面临深度的生产调整。

这8家零部件制造商的4-6月财报也在近日陆续出炉,累计销售额仅比1~3月增长2%,相比之下,盘点资产却环比增加了17%,2.7万亿日元(折合人民币1366亿元)。

库存积压的一大因素,是上海等地因奥密克戎病毒而城市封锁,锁定锁定。生产电子元器件和车载信息设备的日本制造商阿尔卑斯阿尔派 (ALPSALPINE),其董事小平哲也就汽车零部件供应分析说,封控和半导体短缺导致新车产量减少,剔除汇率影响,公司也出现了实质性亏损。

一边,是供应链层面的短缺还在加剧,俄乌冲突,新冠疫情和原材料价格上涨是主要因素;另一边,是经济下行,需求层面长期不振,减速幅度较大的主要是智能手机、电脑PC等产品。

美国调查公司IDC做了估算,全球智能手机4-6月的出货量较去年同期下滑了8.7%,美国调查公司IDC的预估显示,智能手机全球出货量在4-6月当季较上年同期下降8.7%,PC下滑的幅度则高达15.3%。

正常情况下,7~9月是日本零部件厂商开足马力,为年末商战全力以赴的关键时期,但是在经济下行的大环境下,今年的零部件生产已明显放缓。

如果横向对比,苹果旗下智能手机的出货量要比其它品牌更为稳健,香港调查公司Counterpoint统计,苹果手机4-6月的出货量仅较上年同期减少5%。不过,在单价持续上涨的背景下,下半年上市的新产品能否复制往日的成功,目前还很难下判断。

另一方面,虽然汽车的生产仍然受到制约、丰田等制造商的产能削减仍在继续,但全球新车市场已慢慢复苏。汽车电子产品供应商TDK反馈,其订单最近已开始慢慢增加。

最近几年,电子零部件行业致力于产品结构重塑,对家电、PC、智能手机和汽车领域的供货进行了灵活调整,在PC和智能手机业务增速放缓的大环境下,越来越多的供应商将目标转向电动车等新业务领域。

汽车部件:电装与爱信精机领跌

近日,丰田最大的零部件供应商电装发布了2022财年第一财季(4-6月)的业绩结算,利润下滑高达41%。

由于半导体芯片不足和新冠肺炎的持续影响,再加上原材料价格上涨和物流费用居高不下,丰田等主要客户的产量将有减少。在此基础上,电装预测2022财年(2022年4月-2023年3月)的净利润有望实现3780亿日元,下调了560亿日元,同比增长43%。

电装董事松井靖透露,因为芯片短缺和上海疫情封锁导致零部件供应困难,他们的汽车客户都将在今年遭遇不同程度的减产难题。电装此前预计,订单量将每月减少约5%,但是反馈到4-6月的实际产量,却下滑了22%左右。

供应链端的压力或将在下半年有所缓解,但是从4-6月的业务表现看,7-9月的订单量还将以10%左右的幅度下滑。东海理化的西田裕董事回顾说,客户订单较原计划减少了20%左右,特别是丰田,4-6月的全球产量为212万辆,较去年同期减少6%。

当然,利润维度的下跌还和物流、原材料成本上涨有关,电装上一财季实现累计销售额1.41万亿日元,同比增加了4.3%,创下历史新高。但是,因为日元贬值,以及原材料价格与物流成本上涨,4-6月的营业利润下降40%,为636亿日元。

也是在最近,丰田旗下的多家零部件供应商陆续发布了上一季度的最新财报,除了丰田通商,其余公司的季度亏损都比去年同期更严峻。爱信精机、丰田纺织、丰田合成以及丰田自动织机在内的多家公司都在4-6月利润下滑。

丰田纺织的董事岩森俊一坦言,公司现阶段为维持就业和应对客户减产非常苦恼。一旦汽车制造商突然减少新车生产,作为供应商的他们也将被迫调整生产,很多员工被闲置,加之物流效率也在恶化,库存风险也在增加。

“乌克兰局势也带来不确定性,日元还将继续贬值,物流成本也将持续上涨。”爱知制钢副社长中村元志认为,第二季度对于零部件供应商十分艰难,但下半年整个行业还将继续承压。

主要生产汽车发动机等零部件的爱三工业,其董事加藤茂和告诉雅虎财经,刚过去的4-6月,树脂和铝等原材料价格上涨,直接给公司带来10亿日元的营业亏损。

让他们感到焦虑的是,原材料等因素或将给2022财年带来30亿日元的成本亏损压力,负面影响远大于此前的预期。

的确,日系零部件公司的日子,最近越来越难过了。因为半导体供应和物流方面的困难,包括丰田、日产在内的日系汽车制造商都在生产端遭遇了新的挑战,直接影响到上游主要供应商的订单和业务体量。

几乎大部分日系车企都在支撑着脆弱的供应链系统,特别是俄乌战争和上海因奥密克戎病毒而封锁,让制造商的新车生产雪上加霜。

当“层层施压”不再奏效

过去几十年以来,日本强势的汽车制造商们一直有着应对通货紧缩的惯用手段,向上游零部件供应商施压,降低采购价格,并要求保证同样的质量和产量。

实际上,在朝着电气化、自动驾驶转型的关键阶段,那些与 “新四化” 业务关联不大的部门,也将被汽车制造商们慢慢转包出去,就拿丰田来说,他们此前已把半导体和内燃机板块转移到了电装。

正以为此,轻装上阵的丰田们,可以将开发成本毫无顾虑地投入到创造价值和利润的核心领域,而那些打着 “废除重复业务” 旗号的供应链变革,其本质正是将盈利的焦虑转移到金字塔下游的零部件供应商们,层层施压,直到 “被榨干” 的极限。

在现阶段全球通货膨胀的冲击下,丰田、日产和其他制造商会否再次打开熟悉的剧本,转嫁成本,让零部件供应商们承担原材料价格飙升的更多压力?

有意思的是,丰田于7月底对外宣布了一个决定,即2022财年下半年(2022年10月至2023年3月)暂停对供应商的降价要求。

丰田最近一次要求零部件供应商下调供应价格,是在今年6月,目的是应对生产端因配件不足导致的新车减产。

按照往几年的惯例,丰田每年都会两次与供应商磋商下调采购价格,通常是在4月与10月。但是自2020年以来,因为新冠肺炎等不利因素的影响,丰田生产成本逐年递增,只能打破往日的惯例,反复下调零部件采购的价格。

按照惯例,丰田将在下半年再次下调价格,但考虑到铁和铝等原材料成本的价格上涨,且半导体和其它关键零部件短缺影响了新车生产,但丰田还是放弃了再次转移成本压力的机会——

因为零部件公司的成本压力已到了极限。

与零部件制造商共同控制成本,这是丰田一直以来的习惯,但近几年承压于利润,该公司不得不频频向供应商施压,将采购价格“压榨”到最低。

往年,零部件采购价格的年降价率大概在1%左右,但长期以往,势必有触底反弹、让供应商无法承压的那一天。所以在最近几年,丰田每年将划拨部分营收,用以支持合作模式成熟、但是在采购价方面较为弱势的供应商伙伴,共同克服新冠疫情等带来的盈利难题。

彭博社曾在半年前采访了静冈县的多家零部件中小企业,调研下来,彼时的很多公司高管并没有很强的危机感。

在很多零部件企业决策者看来,传统燃油车并不会立即消失,从燃油时代向电动时代的过渡也需要很长时间。这些中小企业更注重当下,因为很多业务短期内利润更高,布局长远,反而有风险,且很难获得利益回报。

“我们只需要聚焦眼下的业务。”

这是大部分制造商向彭博社反馈的信息。只是,时代的变化,远比他们预计的迅速,经历了今年上半年的艰难时刻,特别是4-6月供应链和采购的特殊时期,想必很多零部件管理者已经改变了此前的想法。

编辑:紧固件工业网

加载更多

相关阅读

智说2024③|2024年我国新型工业化将实现新突破

智说2024③|2024年我国新型工业化将实现新突破

中国经济时报8 天前

紧固件热浸涂锌实用指南(二)

紧固件热浸涂锌实用指南(二)

热浸涂锌技术指导期刊一个月前

紧固件热浸涂锌实用指南(一)

紧固件热浸涂锌实用指南(一)

热浸涂锌技术指导期刊一个月前

市场调研:中国电动铆钉机行业市场规模及未来发展趋势

市场调研:中国电动铆钉机行业市场规模及未来发展趋势

博研咨询市场调研11 个月前

4000亿元目标!瞄准新能源汽车零部件 渝西八区开启倍增行动

4000亿元目标!瞄准新能源汽车零部件 渝西八区开启倍增行动

重庆市人民政府11 个月前